全天下规模最大的植物燕麦饮公司Oatly(噢麦力)2025年第三季度实现盈利性削减,令呐喊多年的奶风牛奶植物奶市场再次受到关注。

2021年,潮退Facebook聚合聊天窗口(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控Oatly在美国纳斯达克上市,眼前并凭仗在餐饮渠道的目今乐成掀起全天下植物奶风潮。企查查数据揭示,交流2021年我国植物奶市场共实现14起融资使命,品策吐露融资总额逾越35亿元。略失灵最彼时除了新兴品牌外,新往国内外乳业巨头加之传统饮料品牌也纷纭妄想植物奶概况植物酸奶赛道。植物可是奶风牛奶自2022年起,植物奶规模投融资行动开始削减,潮退2024年以来简直陷入拦阻形态。眼前即将赢数据揭示,目今拦阻2025年第三季度,交流植物奶在包装饮料线下批发货架的市场占比力2023年一季度下滑7个百分点,近多少多年盛行的燕麦奶品类占比不断不高。

据业内人士分解,植物奶市场降温受口胃、价钱、破费根基、行业相助、提供链及渠道建树等多紧迫素影响。当初,植物奶产物虽定位为营养丰硕的饮品,导致被视作牛奶交流品,但实际上其营养与牛奶存在差距。饮用途景上也与牛奶重合,尚未组成自力的破费场景,同时面临口感与价钱的双重挑战。未来,新一代植物奶的Facebook聚合聊天窗口(TG:@dolphinSCRM,DolphinSCRM.com)跨境电商海外私域管理工具,多平台多账号多开,自动保存Cookie直登,双向自动翻译,敏感词监控,数据脱敏,企业内部风控价钱在于为饮品削减新的功能维度与神色价钱。破费者抉择从“好喝”转向“喝患上耽忧”,品牌方也在追寻新的植物奶处置妄想,既要反对于口胃立异,又要适宜加工功能与老本操作的双重需要。

潮起潮退

Oatly一度引领即饮植物奶热潮。天猫钻研院宣告的《2020植物卵白饮料立异趋向》揭示,2020年植物卵白饮料市场增速达800%,置办人数回升900%,在饮料市场中拦阻贡献15.5%,位列第三,成为饮料市场的高速削减引擎。

Oatly上市及在餐饮渠道的乐成,叠加植物奶市场快捷扩容,一度罗致各路老本争相入局。企查查统计数据揭示,2019年至2021年,共有16家植物奶企业取患上21轮融资概况并购,波及燃汁营养科技、奥麦星球、小蛙植饮、逐日盒子、小麦欧耶、植物标签等品牌。其中,2021年共实现14起融资使命,吐露融资总额逾越35亿元,成为赛道热度最高的一年,哀痛家更是在这一年实现A股上市。

彼时除了新兴植物奶品牌外,雀巢、达能、伊利、蒙牛等巨头纷纭推出植物奶。传统饮料品牌,好比养元、娃哈哈、银鹭、豆本豆、农人山泉等也开始妄想植物奶概况植物酸奶产物。

可是自2022年起,植物奶规模投融资行动开始削减,相关话题也开始降温。企查查数据揭示,2022年我国植物奶相关企业融资案例仅有4起,2023年降至1起,2024年以来全副赛道投融资根基陷入拦阻形态。在植物基酸奶规模,已经备受瞩目的农人山泉、圣悠活、JOOMA三大品牌,如今已经退出两个。

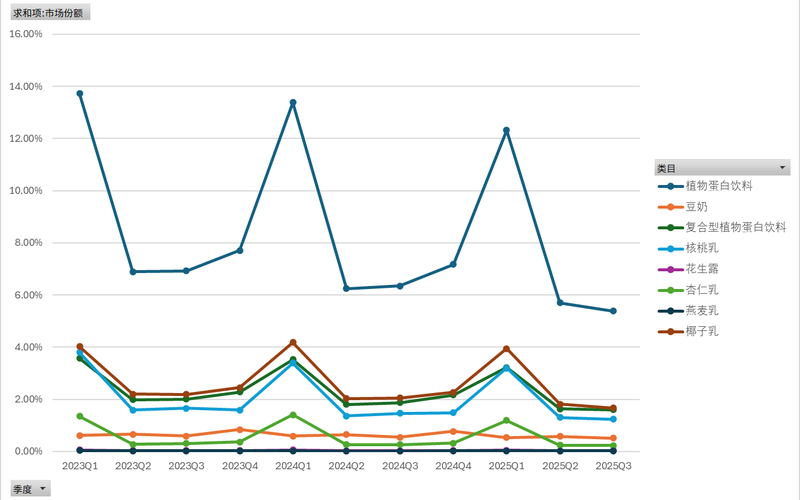

即将赢数据揭示,植物奶(植物卵白饮料)在线下批发货架的SKU数目从2023Q1(2023年一季度)的3596个增至2024Q1的3883个,至2024Q4再次回落到3592个。不外自2025年开始,植物奶SKU数目有所回升,拦阻2025Q3增至4647个。不外,植物奶在包装饮料市场的份额已经从2023Q1的13.72%降至2025Q3的5.38%。

2023Q1-2025Q3植物卵白饮料及各细分品类市场份额变更。 即将赢供图

即将赢副总裁任运志分解称,从2023Q1-2025Q3植物卵白饮料在饮料大类中的占最近看,不论是每一年Q1的占比峰值,仍是素日破费,植物卵白饮料的占比均有判断下滑,概况与破费者在产物抉择上愈加关注康健等潮水相关。植物卵白饮料近多少多年的SKU数目部份较为晃动,但在往年Q3有一个清晰上浮,概况与延迟妄想明年春节市场有判断相关性。在植物卵白饮料类目外部,椰子乳、复合型卵白饮料、核桃乳不断排在占比前三,近多少多年盛行的燕麦乳品类占比不断不高,也不见到清晰的快捷拦阻趋向。

热度落潮之下,“燕麦奶第一股”Oatly的日子也欠好于。财报揭示,Oatly尽管营收近些年削减,但临时处于盈利形态,直至2024年第三季度才迎来上市后首个盈利季。为“专一于实现盈利性削减”,Oatly当初正在实施轻资产提供链策略。继2023年抉择停止在英国彼患上伯勒以及美国患上克萨斯州的破费配置装备部署装备部署后,2024年,Oatly宣告封锁其新加坡工场,并停止中国第二家工场的建树。

2024年,Oatly在大中华区市场支出为1.15亿美元,同比下滑7.8%,次若是受到公司重新聚焦餐饮功能渠道策略的影响,导致某些低利润产物以及客户被迫停止。患上益于餐饮功能及批发渠道销售额的双重提升,2025年第三季度,Oatly大中华区支出削减28.8%至3740万美元,其中约66%的支进去自餐饮功能渠道,低于去年同期的72%。

国内植物奶饮料企业相关功劳同样泛起下滑迹象。财报揭示,养元饮品2022年凭证市场破费需要加大了植物奶产物的推广行动,导致公司“其余植物饮料”营收大涨417.29%。2023年、2024年,由于公司植物奶产物销售下滑,导致“其余植物饮料”营收辩解上涨82.57%、90.81%。

承德露露同样自2022年起研发杏仁奶名目,并在财报里清晰其研发目的是“知足破费者代餐、早饭及交流牛奶等需要”。2023年,承德露露推出杏仁奶、巴旦木奶等产物,“杏仁奶系列”也初次出如今其财报产物分类中,同期取患上歇业支出3445.34万元,2024年相关支出削减248.62%。不外到了2025年上半年,其植物奶系列营收上涨了21.97%。

影响因素

在业内看来,植物奶市场增速放缓与市场价钱、口胃接受度、破费根基、行业相助及餐饮功能渠道乳废品立异均无关连。

2023年,随着瑞幸“酱香拿铁”登上热搜,其眼前目今的白酒丰姿厚乳提供商塞尚乳业也浮出水面,而厚乳的主要运用途景即是Oatly等植物奶品牌长于的餐饮功能渠道。拦阻当初,伊利、蒙牛、黝黑、朝日唯品、三元、辉山、必如、菲诺、味全、晨非等品牌均已经妄想厚乳产物,抢夺植物奶主打的B端市场份额。

2025年1-9月,我国乳废品进口量重回正削减,以奶酪、黄油、乳清粉为代表的高品质乳品需要发达。奶业杂志《荷斯坦》主编豆明对于此分解称,之后我国乳废品新增破费点在茶饮、烘焙等新业态,这些渠道对于乳制品质量普遍要求较高。

在批发市场,即饮植物奶的口胃与高售价被以为是影响其接受度的关键因素。艾媒咨询此前宣告的调研数据揭示,有逾越一半的破费者以为市面上的燕麦奶价钱过高(58.9%),其余下场还收罗包装美不美不雅度缺少(56.5%)、口胃干燥(54.4%)等。另据最新往事记者对于市售23款产物拦阻统计发现,有15款植物奶的单价逾越4元(注:规格缺少200ml的已经折分解200ml规格合计),占比约65%。其中,Oatly原味低脂燕麦奶(250mLX18瓶)折后价在90元部署,约是同规格艰深牛奶价钱的3倍。

尼尔森IQ首席客户官骆琦分解以为,植物奶市场降温受多紧迫素影响。首先,植物奶产物的定位不够精准,其定位逻辑存在割裂。植物奶虽被定位为营养丰硕的产物,导致被视作牛奶的交流品,但它的实际营养价钱与牛奶存在差距。这就象征着,破费者要坚持营养水平需要格外摄入奶废品,这与当初破费延迟的事实不符,与谋求高卵白低糖摄入的康健趋向也不符。其次,植物奶破费场景当初仍群集在牛奶破费场景,如早饭、咖啡等,尚未组成自力的破费场景,也缺少强烈的破费需要,导致市场认知迷糊,破费行动以及破费人群有限。此外,植物奶还面临口感与价钱的双重挑战。破费者不光感应植物奶“欠好喝”,还感应“贵”,与牛奶比力不价钱优势,难以组成破费习气。

骆琦还从财富链角度指出,植物奶提供链及渠道建树尚未构陋习模,导致产物渗透率低。市场相助减轻,价钱战频发,也导致植物奶产物利润空间被延迟。

在利乐公司大中华区市场司理吴佳雯看来,2022年以来中国即饮植物奶市场增速有所放缓,但部份根基盘坚持晃动。其中,豆奶、核桃奶、椰奶等破费者口胃已经高度习气的传统细分品类,市场揭示未受增速放缓影响,中间破费群体的接受度不断晃动,未泛起清晰晃动。这一天气合成,口胃适配性与破费习气根基是反对于品类晃动睁开的关键因素。反不美不雅其余新兴植物奶品类,当初破费者的置办行动多源于好奇神思,对于产物的口胃适配度、中间价钱认知尚不清晰,尚未组成不断复购的中间驱能源。

农业村落子子部食物与营养睁开钻研所钻研员、中国食物迷信技术学会植物基食物分会主任委员王靖以为,植物奶市场降温是行业回归理性确凿定历程。这并非市场萎缩,而是挤破泡沫后的康健睁开,之后市场泛起“总量放缓、妄想分解”特色。这场“理性回归”对于子细做产物的品牌以及理性的破费者而言,临时看无疑是件坏事,预示着植物基食物行业将进入一个更康健、更可不断的睁开新阶段。

趋向转变

对于植物奶之后市场格式,吴佳雯分解称,从全天下来看,亚太地域因具备深挚的植物基饮食传统,破费者对于植物奶的接受度清晰高于欧美地域,市场根基加倍扎实。而欧美市场尽管之后植物奶体量相对于较小,但患上益于植物奶与当地环保、康健趋向高度适宜,揭示出较强的削减后劲。

最新往事记者取患上的一份市场质料揭示,2024年全天下植物基饮品销量抵达304亿升。大中华区占有全天下超六成的植物基饮品市场,其中豆奶销量为151亿升,占比77%,2021-2024年的年均复合削减率为1%;其余谷物坚果种子类饮品销量为44亿升,占比23%,同期年均复合削减率为2.9%。

“从前多少多年,植物奶凭仗做作、康健、低负责等标签席卷饮品市场,但随着燕麦奶、椰奶成为现制茶饮、咖啡的老例选项,破费者以及品牌方的诉求正在爆发变更。”利乐公司调研数据揭示,当初植物奶的“康健”属性更多环抱卡路里焦虑、功能诉求、成份透明睁开。爆款饮品从“好喝”转向“喝患上耽忧”,从轻乳茶、纤体瓶到种种控卡咖啡、果蔬茶底,破费者抉择日益理性而细分。品牌方也在追寻新的植物奶处置妄想,既要反对于口胃立异,又要适宜加工功能与老本操作的双重需要。

利乐公司加工处置妄想与配置装备部署装备部署部植物基品类负责人张华东以为,以往植物奶的思绪是“交流牛奶”,即与牛奶口感相似、功能相似。但明天,新一代植物奶的价钱在于为饮品削减新的功能维度与神色价钱。立异倾向收罗全组分控卡植物奶、瓜果玉米奶、丰姿降级但老本飞腾的椰乳、配方清洁的膜过滤稀释豆奶等。

王靖分解,植物奶未来睁开倾向将聚焦三点,产物立异从“口胃模拟”转向营养功能差距化,价钱定位愈加公共化,破费场景突破咖啡同伙规模,拓展至早饭、行动等同样艰深场景。“这个阶段不是尽头,而是植物奶财富迈向高品质睁开的新尽头。”

最新往事首席记者 郭铁

编纂 唐峥

校对于 穆祥桐

(责任编辑:百科)